Praxisfinanzierung

PRAXIS-FINANZIERUNG

Während der Existenzgründung wird der Zahnarzt bzw. die Zahnärztin mit allerhand Herausforderungen konfrontiert. Sei es die Suche nach geeigneten Praxisräumen, das Beantragen verschiedenster öffentlich-rechtlicher Genehmigungen, die Suche nach geeignetem Personal oder die Auswahl der Praxisausstattung. Dabei muss der Praxisfinanzierung ein besonderes Augenmerk gewidmet werden, steht sie doch in direkter Wechselwirkung mit dem erwarteten Erfolg der Praxis und damit dem finanziellen Handlungsspielraum.

Unter Berücksichtigung der persönlichen Wünsche und Ziele sowie der wirtschaftlichen Leistungsfähigkeit des Existenzgründers bzw. der -gründerin sollte ein individuelles Finanzierungskonzept erarbeitet werden, das unter Ausnutzung aller Möglichkeiten Sicherheit, aber auch ausreichende Flexibilität bietet.

Grundsätzlich kommen für die Praxisfinanzierung – unabhängig davon, ob es sich um eine Übernahme oder Neugründung handelt – drei Finanzierungsformen in Frage:

Zinsen

Tilgung

Annuitätendarlehen

– feste monatliche Rate mit Zins- und Tilgungsanteil –

Tilgungsdarlehen

– feste Tilgungsrate zzgl. Zinsen –

Endfälliges Darlehen mit Tilgungsinstrument

– feste Zinsrate zzgl. Ansparung eines Tilgungsinstruments –

FESTZINSDARLEHEN

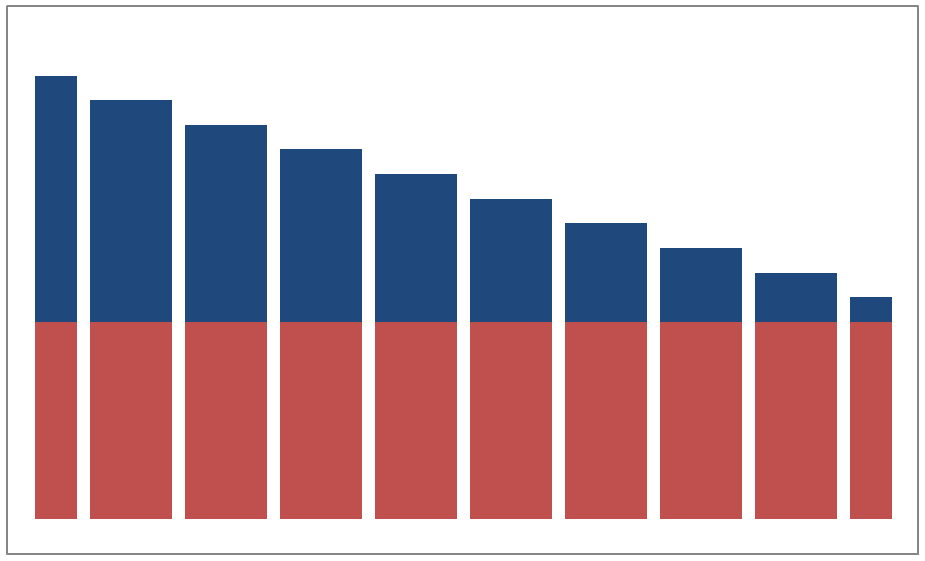

Tilgungs- bzw. Ratendarlehen

Wird im Darlehensvertrag ein regelmäßiger, gleichmäßiger Tilgungsbetrag vereinbart, spricht man von einem Tilgungsdarlehen. Die anfallenden Zinsen werden auf den Tilgungsanteil aufgeschlagen, sodass sich bei sinkender Darlehensvaluta – eine Festzinsvereinbarung unterstellt – die periodische Belastung im Zeitablauf reduziert. Demgegenüber steht der Nachteil, dass auch der Steuervorteil sinkt, da die Zinsbelastung abnimmt.

FESTZINSDARLEHEN

Tilgungs- bzw. Ratendarlehen

Wird im Darlehensvertrag ein regelmäßiger, gleichmäßiger Tilgungsbetrag vereinbart, spricht man von einem Tilgungsdarlehen. Die anfallenden Zinsen werden auf den Tilgungsanteil aufgeschlagen, sodass sich bei sinkender Darlehensvaluta – eine Festzinsvereinbarung unterstellt – die periodische Belastung im Zeitablauf reduziert. Demgegenüber steht der Nachteil, dass auch der Steuervorteil sinkt, da die Zinsbelastung abnimmt.

– feste Tilgungsrate zzgl. Zinsen –

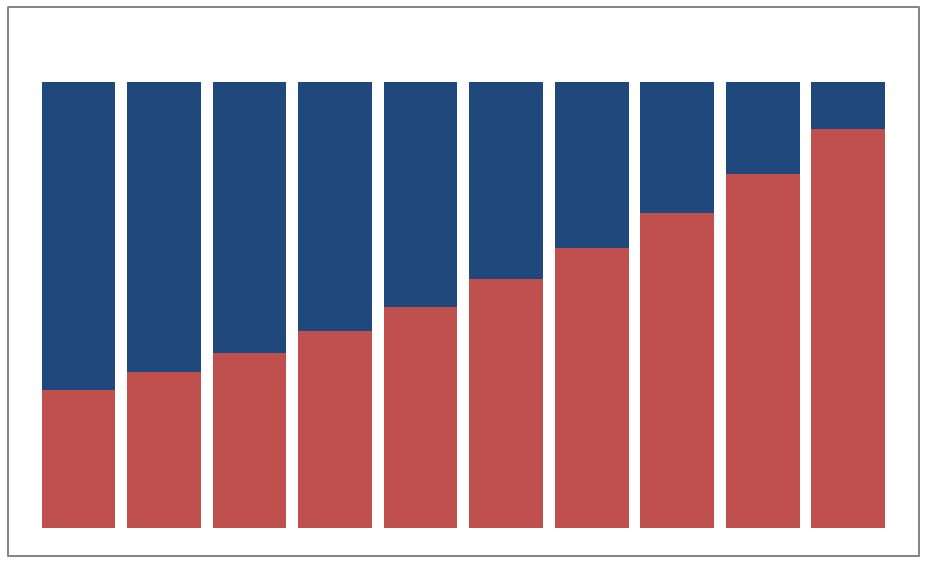

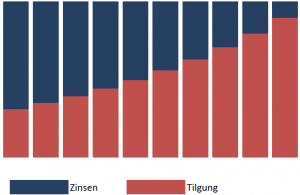

Annuitätendarlehen

Annuitätendarlehen sehen eine regelmäßige, konstante Darlehensrate vor, welche zum einen aus Zinsen, zum anderen aus einem Tilgungsanteil besteht. Der Tilgungsanteil richtet sich danach, in welcher Höhe nach Abrechnung der Zinsen noch Anteile für Tilgungsleistungen „übrig bleiben“. Anfangs wird der Zinsanteil noch deutlich überwiegen. In Zeitablauf wird sich dies ändern, da die Tilgung analog der sinkenden Zinslast steigt. Annuitätendarlehen haben bei Festzinsvereinbarungen den Vorteil, dass die Kapitaldienstraten stets gleich hoch sind. Der Nachteil eines Annuitätendarlehens besteht darin, dass auch hier mit sinkender Zinsbelastung die steuerlichen Vorteile geringer werden.

Annuitätendarlehen

Annuitätendarlehen sehen eine regelmäßige, konstante Darlehensrate vor, welche zum einen aus Zinsen, zum anderen aus einem Tilgungsanteil besteht. Der Tilgungsanteil richtet sich danach, in welcher Höhe nach Abrechnung der Zinsen noch Anteile für Tilgungsleistungen „übrig bleiben“. Anfangs wird der Zinsanteil noch deutlich überwiegen. In Zeitablauf wird sich dies ändern, da die Tilgung analog der sinkenden Zinslast steigt. Annuitätendarlehen haben bei Festzinsvereinbarungen den Vorteil, dass die Kapitaldienstraten stets gleich hoch sind. Der Nachteil eines Annuitätendarlehens besteht darin, dass auch hier mit sinkender Zinsbelastung die steuerlichen Vorteile geringer werden.

– feste monatliche Rate mit Zins- und Tilgungsanteil –

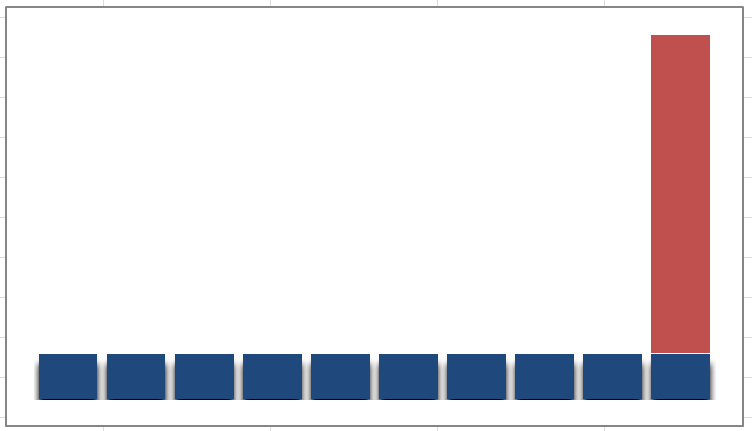

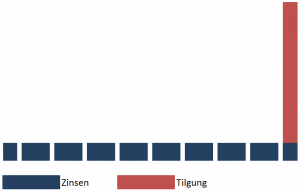

Endfällige Darlehen mit Tilgungsinstrument

Wird ein Darlehensvertrag während der Laufzeit nicht getilgt, bezeichnet man diesen als endfälliges Darlehen oder auch Zinszahlungsdarlehen. Da die Darlehensvaluta über die gesamte Laufzeit konstant bleibt, ergibt sich für den Zahnarzt eine planbare, gleichmäßige monatliche Zinsrate. Gleichzeitig muss allerdings ein Tilgungsersatzinstrument bespart werden, bei dem es sich in der Regel um eine Lebens- bzw. Rentenversicherungen, Investmentsparpläne oder Fondsbeteiligungen handelt, deren prognostizierte Rendite mindestens dem Sollzinssatz des Darlehensvertrages entsprechen sollte.

Die Vorteile von endfälligen Darlehen liegen auf der Hand: zum einen sind die Zinszahlungen steuerlich absetzbar, zum anderen kann das Tilgungsersatzinstrument (Praxiskonzept) als Rückzahlung des Darlehens, zur Entschuldung der Privatimmobilie oder auch zur Altersvorsorge eingesetzt werden. Die zu zahlenden Zinsen können einen Nachteil darstellen, wenn das Tilgungsinstrument nicht sorgfältig ausgewählt und ausgestaltet wurde. Denn nicht jedes Tilgungsersatzinstrument kann garantieren, dass der zum Laufzeitende benötigte Betrag zur Ablösung des Darlehens auch tatsächlich zur Verfügung steht. Deshalb empfiehlt sich eine Kombination aus direkter Tilgung und paralleler Ansparung, um flexibel zu bleiben.

Endfällige Darlehen mit Tilgungsinstrument

Wird ein Darlehensvertrag während der Laufzeit nicht getilgt, bezeichnet man diesen als endfälliges Darlehen oder auch Zinszahlungsdarlehen. Da die Darlehensvaluta über die gesamte Laufzeit konstant bleibt, ergibt sich für den Zahnarzt eine planbare, gleichmäßige monatliche Zinsrate. Gleichzeitig muss allerdings ein Tilgungsersatzinstrument bespart werden, bei dem es sich in der Regel um eine Lebens- bzw. Rentenversicherungen, Investmentsparpläne oder Fondsbeteiligungen handelt, deren prognostizierte Rendite mindestens dem Sollzinssatz des Darlehensvertrages entsprechen sollte.

Die Vorteile von endfälligen Darlehen liegen auf der Hand: zum einen sind die Zinszahlungen steuerlich absetzbar, zum anderen kann das Tilgungsersatzinstrument (Praxiskonzept) als Rückzahlung des Darlehens, zur Entschuldung der Privatimmobilie oder auch zur Altersvorsorge eingesetzt werden. Die zu zahlenden Zinsen können einen Nachteil darstellen, wenn das Tilgungsinstrument nicht sorgfältig ausgewählt und ausgestaltet wurde. Denn nicht jedes Tilgungsersatzinstrument kann garantieren, dass der zum Laufzeitende benötigte Betrag zur Ablösung des Darlehens auch tatsächlich zur Verfügung steht. Deshalb empfiehlt sich eine Kombination aus direkter Tilgung und paralleler Ansparung, um flexibel zu bleiben.

– feste Zinsrate zzgl. Ansparung eines Tilgungsinstruments –

VARIABLE DARLEHEN

Doch es muss nicht immer ein Festzinsdarlehen sein. Teilweise kann es sich auch als sinnvoll erweisen, Darlehen mit variabler Zinsvereinbarung abzuschließen. Das bedeutet, dass sich der abzurechnende Zinssatz an den Veränderungen eines festzulegenden Referenzzinssatzes – in der Regel dem 3-Monats-Euribor – orientiert. Variable Darlehen können auf Wunsch auch mit Zinssicherungsgeschäften kombiniert werden. Das bedeutet, dass mit der Bank ein Höchst- und/oder Mindestzinsvereinbarung wird.

Variable Darlehen bieten dem Existenzgründer ein hohes Maß an Flexibilität, da – im Gegensatz zum Festzinsdarlehen – kurzfristige Kündigungsmöglichkeit bestehen, die nicht mit der Zahlung einer Vorfälligkeitsentschädigung verbunden sind.

VARIABLE DARLEHEN

Doch es muss nicht immer ein Festzinsdarlehen sein. Teilweise kann es sich auch als sinnvoll erweisen, Darlehen mit variabler Zinsvereinbarung abzuschließen. Das bedeutet, dass sich der abzurechnende Zinssatz an den Veränderungen eines festzulegenden Referenzzinssatzes – in der Regel dem 3-Monats-Euribor – orientiert. Variable Darlehen können auf Wunsch auch mit Zinssicherungsgeschäften kombiniert werden. Das bedeutet, dass mit der Bank ein Höchst- und/oder Mindestzinsvereinbarung wird.

Variable Darlehen bieten dem Existenzgründer ein hohes Maß an Flexibilität, da – im Gegensatz zum Festzinsdarlehen – kurzfristige Kündigungsmöglichkeit bestehen, die nicht mit der Zahlung einer Vorfälligkeitsentschädigung verbunden sind.

FÖRDERDARLEHEN

Darüber hinaus haben Zahnärzte die Möglichkeit, zur Finanzierung von Praxisinvestitionen öffentliche Fördergelder in Anspruch zu nehmen. Förderdarlehen bieten die Vorteile langfristig vergünstigter Zinskonditionen und Sondertilgungsrechte nach Ablauf der jeweiligen Zinsfestschreibung. Teilweise kann auch eine tilgungsfreie Anlaufzeit beantragt werden. Förderfähig ist zum Beispiel der Erwerb der Praxis bzw. der Praxisimmobilie inklusive ggf. anfallender Umbaukosten aber auch die Anschaffung von medizinisch-technischer Ausstattung. Da jedes Förderprogramm unterschiedliche Anforderungsprofile mit sich bringt, ist eine persönliche Beratung unerlässlich.

Die Beantragung erfolgt grundsätzlich vor Beginn des Investitionsvorhabens durch die Hausbank des Zahnarztes.

Die Förderbanken der einzelnen Bundesländer sowie die bundesweit tätige Kreditanstalt für Wiederaufbau (KFW) haben wir nachstehend für Sie verlinkt:

FÖRDERDARLEHEN

Darüber hinaus haben Zahnärzte die Möglichkeit, zur Finanzierung von Praxisinvestitionen öffentliche Fördergelder in Anspruch zu nehmen. Förderdarlehen bieten die Vorteile langfristig vergünstigter Zinskonditionen und Sondertilgungsrechte nach Ablauf der jeweiligen Zinsfestschreibung. Teilweise kann auch eine tilgungsfreie Anlaufzeit beantragt werden. Förderfähig ist zum Beispiel der Erwerb der Praxis bzw. der Praxisimmobilie inklusive ggf. anfallender Umbaukosten aber auch die Anschaffung von medizinisch-technischer Ausstattung. Da jedes Förderprogramm unterschiedliche Anforderungsprofile mit sich bringt, ist eine persönliche Beratung unerlässlich.

Die Beantragung erfolgt grundsätzlich vor Beginn des Investitionsvorhabens durch die Hausbank des Zahnarztes.

Die Förderbanken der einzelnen Bundesländer sowie die bundesweit tätige Kreditanstalt für Wiederaufbau (KFW) haben wir nachstehend für Sie verlinkt:

Sie sind an einem unverbindlichen Beratungsgespräch interessiert? Dann vereinbaren Sie am besten gleich einen Termin.

Ihr Ansprechpartner: Dirk Schulz

Sie sind an einem unverbindlichen Beratungsgespräch interessiert? Dann vereinbaren Sie am besten gleich einen Termin.

Ihr Ansprechpartner: Dirk Schulz